ブログ

ブログ

2019.07.02blog残価設定型クレジット・個人向けリースの落とし穴!よく調べましょう!!

最近は、「残価設定型クレジット」で月々〇〇円から、といった歌い文句の宣伝をちょいちょい耳にするようになりましたが、そもそも残価設定型クレジット=通称「残クレ」って何?とともに、「個人向けリース商品」で多い新車が月々1万円というのぼりや告知も増えており、お車の購入に関わる金融系の中身を解説していきます。

まず、何より不透明な点は、通常の現金やローン時に販売店と交わす「自動車売買契約書」がリースの申込書になり、月々◎◎◎円が強調され実際にいくらでクルマを購入したのか判りにくいという点です。新車には、ディーラーさんでもそれなりに値引きが存在しますが、月々に税金も車検料金もメンテナンス費用も込みで◎◎円です。と、なるといくらで購入できたのかわからないですよね?それに最近はオープン価格と言って、カー用品を中心にメーカー小売希望価格の設定の無い商品が数多くあります。また、新車で「値引き◎◎万円でカーナビなども込」などという広告も多いですが、オープン価格である以上設定価格を高くすることで値引きを大きく見せることも可能になりますよね。実に不誠実な仕組みです。そもそも、新車10,800円~と言っても、ボーナス払いが必要でしかも月々1万円で収まることはほぼありません。

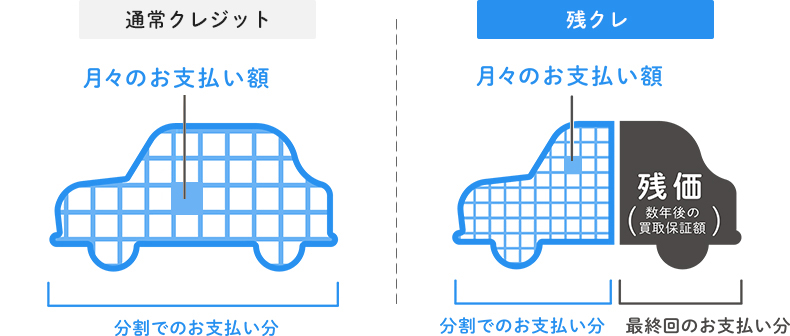

「残クレ」のメリットは、月々のお支払いが軽減されることです。写真にもあるように残価分を最終支払いに回すので月々の支払いは低く抑えられるのです。

「個人向けカーリース」のメリットは、不要不急な出費はクルマの故障以外には発生しないので維持する目途が付きやすいことですね。

では、デメリットは、下記4点が考えられます。

1、走行距離に制限がある

2、傷や凹みは減額

3、残価にも金利がかかる(車両の総額に金利がかかります。)し、金利も高め

4、総額が高くなる

では、1つづつ説明していきます。

1、走行距離に制限がある

まずは、3年後に返却することを考えている時の注意点です。最初に設定した残価には様々な条件がついています。

まず走行距離です。

走行距離はメーカーごとに条件が違いますが、だいたい月に1,000km~1,500kmが目安です。3年で4万キロくらいです。で、4万キロをオーバーすると違約金という形で、1キロあたり5~15円(車種によって異なる)かかってきます。

例えば、返却時に走行距離が5万キロの場合は1万キロオーバーなので5万円~15万円の請求が来ます。最初に残価を設定したと言っても、あくまで仮です。

2、傷や凹みは減額

3年の間に、ぶつけたりこすったりと傷物にしてしまうと減額されてしまいます。

他にも、車内の臭いや汚れも減額対象になるでしょう。

あと、ドレスアップなどの改造をした場合、返却時には元に戻さないといけません。ここは、普通の方はいうほどシビアではありません。

あとは、大きな事故を起こして損傷が激しい場合は、返却不可となることもあります。このため、車両保険に入ることを強く勧められたり、必須になっていることがあります。車両保険は絶対につける!という方は問題無いですが、付けないで保険料を抑えている人にはちょっと考えものですね。

こういったことから、「奥さんがぶつけそうで心配」「子供が食べ物や飲み物をこぼす」「車内でタバコをすいたい」という方はかなり減額が予想されます。残価設定ローンといっても、結局はリースと同じようなものです。

つまり、人の車です。借り物なので「傷つけず、汚さず、いじらず」が大前提ですよね!買い取りを考えているなら、総額がいくらになるのか、金利はどうなのかをしっかり把握してく必要があります。

3、残価にも金利がかかる(車両の総額に金利がかかります。)し、金利も高め

残クレの勘違いでよくあるのが、残価を差し引いた分に金利がかかると思っていることです。でも違います!

残価にもちゃんと金利がかかっているんです。つまり、300万円の車を残クレで購入した場合、3年で150万円を支払っていきます。

150万円に対して金利がかかると思っているかもしれませんが、実は300万円分の金利がかかっています。

わかりやすいようにローンの支払いがどんなふうになるのかグラフにしてみました。※下記写真の図です。

つまり、残クレは残価分を最後の支払いにあてて、月々の支払を抑えているに過ぎません。そして、最後に車をディーラーに返すか、買い取るかを選択できるというものなんです。

買い取りを選択した場合、一括払いか分割払いかを選択できるのですが、多くの人が分割払いにすると思います。すると、そこからまた自動車ローンを組むので、また金利がかかってしまうのです。しかも、組み直し時の金利は高い傾向です。

つまり最初の3年間は300万円に対して金利がかかり、その後再度ローンを組むと150万円に対して金利がかかることになります。

最初から300万円を長期ローンでくんだほうがお得ですよね。

金利にもよりますけど・・・。

4、総額が高くなる。

結果的にすべて払わざるを得ないわけですから、金利が高ければその分総額は高くなって当たり前ですね。

長期の通常ローンを低金利で借りて、返している途中で残債分以上の買取で売却を考えたりする方がよっぽどお得かも、買い方にも注意が必要なんです!

だから、月々をしっかり足し算してください。ここは、冷静な判断が必要ですよっ!!

だいぶ長文になりましたが、当店は実質年率1.9%で富山県内最安金利挑戦中です。

また、回数も120回までいけますので、売却予測の高い車になればなるほどメリットは大きいと思います。

詳しくは、スタッフへお尋ねください。

お車のご購入は、オートバックスカーズ富山にお任せください。

【オートバックス・カーズ富山】とは・・・

オートバックス・カーズ富山は、富山県内で10拠点を運営するオートバックス店舗に併設もしくはインショップしており、富山南・富山北・高岡・砺波・魚津・入善・小杉・氷見・福光・大沢野に拠点がございます。いずれの店舗でも、在庫車はもちろん!新車値引き販売・中古車販売・車の高価買取を実施しております。

お得な新車の買い方にご興味のある方はクリック

当社在庫は、こちらをクリック→系列店の一覧で富山県内の在庫がご確認いただけます。

オートバックスの高価買取査定予約ページへ

前の記事

前の記事

最新情報

最新情報